Cuando en el sector de bienes raíces se habla del rendimiento de una propiedad, se habla únicamente del beneficio económico que produce su alquiler. Esto es razonable ya que generalmente se adquiere un inmueble y se mantienen a largo plazo. Hoy, en el mundo, dependiendo el tipo de activo, un alquiler puede alcanzar, en promedio, una rentabilidad del orden del 6% anual, aunque en Argentina hoy no llegue al 3% anual.

Pero esa rentabilidad, es teórica y bruta, ya que no tiene en cuenta una gran cantidad de gastos ocultos que inciden en el resultado final. Por ejemplo, los seguros, la falta de ingresos en períodos de vacancia -cuando un inmueble no está alquilado-, comisiones inmobiliarias, costo de administración, impuestos inmobiliarios, gastos de mantenimiento y reservas para reparaciones futuras del inmueble, entre otros.

Finalmente, el rendimiento termina siendo casi la mitad de lo que en el sector se habla. Cuando se habla que el rendimiento es del 6%, en realidad lo que el inversor se pone en el bolsillo, termina siendo aproximadamente el 3% anual.

En general, dado que el alquiler es la única variable que se considera para definir la rentabilidad de un inmueble, y si consideramos que puede ser del 3%, es lógico que se piense que invertir en inmuebles no es un negocio atractivo y de altos rendimientos.

En realidad, la inversión en bienes raíces es otra cosa completamente diferente.

La inversión en bienes raíces, como lo hacen los grandes fondos de inversión de real estate, maximiza la variable del alquiler e incorpora 2 variables que la diferencian del sector inmobiliario tradicional que está orientado a la compra y conservación de inmuebles, y no a invertir en inmuebles.

Una de las variables clave de una real inversión en bienes raíces, es comprar muy por debajo del valor de mercado. Los fondos de inversión de bienes raíces no adquieren inmuebles al valor que se compra en una inmobiliaria o al precio que fija un desarrollador ya que los gastos transaccionales de compra y venta (comisiones y escrituras) es de alrededor del 10%. Si lo hacen, empezarían perdiendo el 10% de lo invertido, como le sucede normalmente a los compradores de inmuebles. Los jugadores profesionales logran descuentos en mercados oportunos de entre 20 y 30% del valor que tiene el bien en el mercado para empezar ganando desde el momento cero. Y lo logran porque compran de manera sofisticada carteras de inmuebles a bancos que necesitan liquidarlos y en subastas.

La segunda variable clave es la tasa de apreciación acelerada. En el largo plazo, la tasa de apreciación anual real de un activo inmobiliario, es decir descontando la inflación, es prácticamente cero. Es por eso, que se dice que, los activos inmobiliarios son refugio de valor. Ahora bien, quienes invierten en forma profesional, logran apreciaciones de más del 10% anual real ya que buscan los mercados que tuvieron una profunda crisis y los activos que sufrieron una fuerte corrección, tocaron su piso y hay evidencias que su valor comenzó a subir para recuperar su valor histórico. En general, cuando un mercado cae 50% tiene un margen de entre un 80 y 100% de suba que se producirá en un período de 4 a 7 años, dependiendo del tipo y clase de activo.

Y la tercera variable, es la maximización de la rentabilidad por alquiler. Cuando se adquiere un inmueble a un valor muy inferior al real, por ejemplo 50% debajo del valor histórico en un mercado desarrollado donde los alquileres se mantienen constantes, el rendimiento por alquiler suele duplicarse. En países como EEUU o España, por ejemplo, el valor de un alquiler se mantiene constante, por lo que en las crisis no sufren una fuerte devaluación como en Argentina que destruye el valor de alquiler en moneda dura. Es decir, que al haber bajado tanto el valor del inmueble, la rentabilidad por alquiler realmente se transforma en un gran negocio. Por ejemplo, hoy en Detroit la rentabilidad que deja un alquiler puede superar el 10% anual. En zonas suburbanas de Madrid, la rentabilidad por alquiler está en torno al 7% anual.

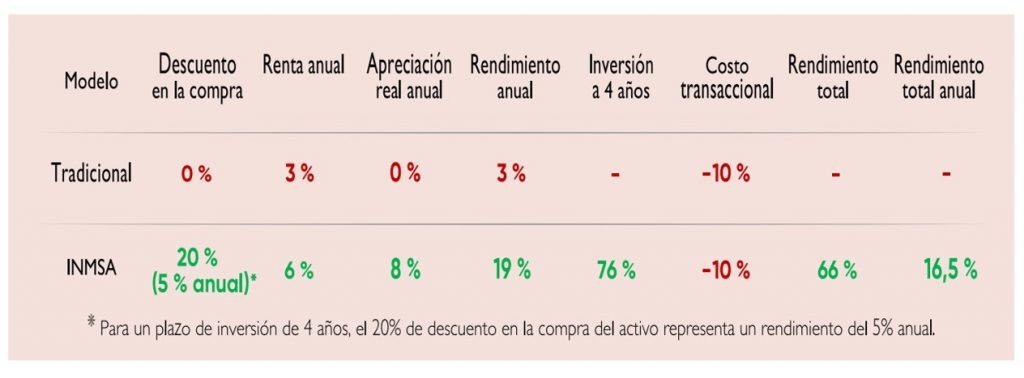

Este cuadro muestra la diferencia que existe entre el método tradicional inmobiliario de invertir frente a una metodología profesional, la que utilizan los grandes fondos de bienes raíces o como lo hacemos las pocas compañías de inversión inmobiliaria que existen en el mundo.

Siendo conservadores, con los descuentos en la compra, rendimientos por renta y apreciaciones, con un modelo profesional, se puede lograr rendimientos del orden del 16,5% anual neto sin apalancamiento frente a casi una nula rentabilidad que deja el modelo tradicional.

Por eso decimos, que existe un abismo entre la compra de un inmueble para alquiler, con lo que verdaderamente es una inversión en inmuebles.

Fuente: Bienes Raíces Magazine.

Autor: Mariano Capellino, Fundador y CEO de INMSA.

*Nota del editor: Las opiniones aquí expresadas son responsabilidad del autor y no necesariamente reflejan la posición de Chacras Park.